30/9/2025 05:34:43 PM;

LONDON, 30 tháng 9 - Hàng Hóa Futures (HangHoaFutures.com) tổng hợp và đưa tin:

Điều gì đang tạo sóng trên thị trường Mỹ và toàn cầu hôm nay

Một khả năng chính phủ Mỹ đóng cửa đang phủ bóng lên ngày giao dịch cuối cùng của quý III—vốn rất rực rỡ đối với hầu hết thị trường toàn cầu. Tuy nhiên, tâm lý dè chừng chủ yếu đến từ nỗi lo “khoảng trống dữ liệu” nếu báo cáo việc làm tháng bị hoãn công bố.

Tổng thống Mỹ Donald Trump và các đối thủ Đảng Dân chủ dường như ít đạt tiến triển tại cuộc họp Nhà Trắng nhằm tránh nguy cơ đóng cửa chính phủ—có thể làm gián đoạn nhiều dịch vụ ngay từ thứ Tư—khi ông Trump còn bị phân tâm bởi việc công bố một kế hoạch hòa bình cho Gaza. “Tôi nghĩ chúng ta đang hướng tới tình huống đóng cửa,” Phó Tổng thống JD Vance nói.

Các bế tắc ngân sách đã trở nên tương đối thường thấy tại Washington trong 15 năm qua và thường được giải quyết vào phút chót. Nhưng việc ông Trump sẵn sàng vượt qua hoặc phớt lờ các đạo luật chi tiêu do Quốc hội thông qua đã làm gia tăng mức độ bất định.

Sau mức đỉnh kỷ lục mới hôm thứ Hai, hợp đồng tương lai chứng khoán Phố Wall lùi nhẹ trước giờ chuông mở cửa thứ Ba và lợi suất Kho bạc giảm khi việc gián đoạn ngân sách làm suy yếu chi tiêu chính phủ ở biên, trong khi kỳ vọng nới lỏng của Fed phụ thuộc vào các dữ liệu lao động khác trong tuần này. Đồng USD nhích xuống, nhưng vàng cũng giảm theo. Hoạt động “chốt sổ” cuối quý có thể giải thích một phần diễn biến trong ngày, với đồng yên Nhật tăng mạnh trước khả năng nâng lãi suất vào tháng 10 và đô la Úc đi lên khi Ngân hàng Dự trữ Úc giữ nguyên lãi suất.

Thị trường Trung Quốc bước vào kỳ nghỉ Tuần Lễ Vàng bắt đầu từ ngày mai với tâm thế lạc quan, dù khảo sát chính thức về hoạt động kinh doanh tháng 9 lại ảm đạm. Sản xuất chế tạo thu hẹp tháng thứ sáu liên tiếp trong tháng 9, cho thấy các nhà sản xuất đang chờ thêm kích thích để thúc đẩy nhu cầu nội địa; nhà đầu tư hiện trông đợi Hội nghị của Đảng Cộng sản Trung Quốc ngày 20–23/10 để biết thêm chi tiết về kế hoạch kinh tế 5 năm tới.

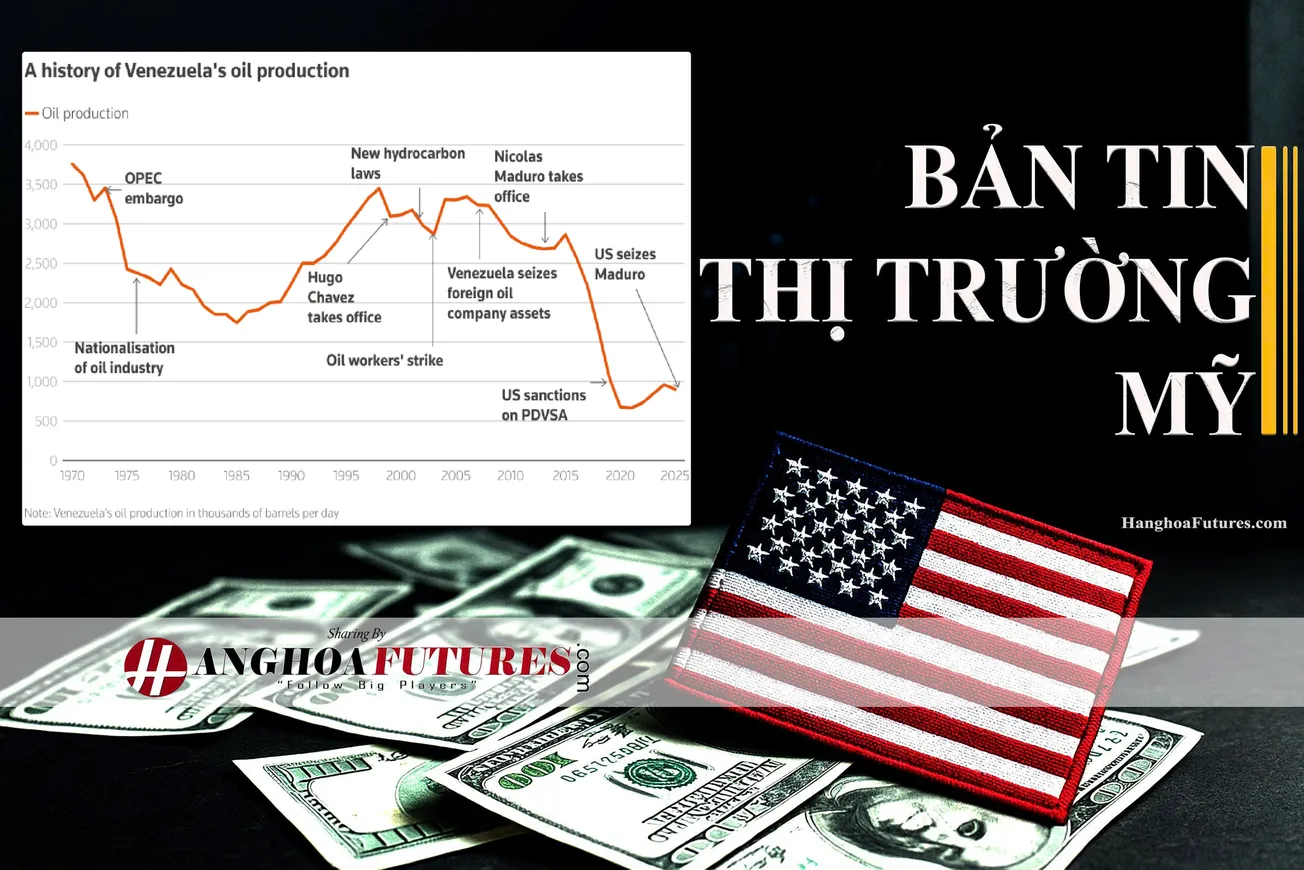

Thị trường cũng đang tiêu hóa tác động từ khung kế hoạch hòa bình cho Gaza của Tổng thống Trump—với giá vàng và dầu giảm nhẹ theo các đề xuất vốn vẫn chưa được tất cả các bên đồng thuận. Dù tác động trực tiếp với thị trường hiện còn hạn chế, bất kỳ leo thang nào cũng có thể ảnh hưởng tới giá năng lượng và khẩu vị rủi ro, nhất là khi dầu đang giao dịch thấp hơn do kỳ vọng nguồn cung tăng từ OPEC+.

Châu Âu cũng chùng lại vào cuối quý, với lạm phát các bang của Đức nhích cao hơn so với tháng trước và số người thất nghiệp giảm. Đồng euro mạnh lên, trong khi chênh lệch lợi suất trái phiếu Tây Ban Nha so với Đức thu hẹp sau đợt nâng xếp hạng tín nhiệm tuần trước—được hỗ trợ bởi tăng trưởng nhanh nhất trong các nền kinh tế lớn của khu vực euro và tỷ lệ nợ/GDP giảm.

Trong bài viết hôm nay, tôi bàn về việc vì sao kinh tế Mỹ được ước tính đang tăng gần 4% dù tạo việc làm có vẻ chậm lại—và liệu AI có phải mắt xích còn thiếu.

Hao mòn thị trường trong một phút

- Trump và các đối thủ Dân chủ ít đạt tiến triển tại cuộc họp Nhà Trắng nhằm ngăn chặn đóng cửa chính phủ, vốn có thể làm gián đoạn nhiều dịch vụ ngay từ thứ Tư.

- Trump nói hôm thứ Hai rằng ông sẽ áp thuế 100% với mọi bộ phim sản xuất ở nước ngoài rồi đưa vào Mỹ, lặp lại lời đe dọa hồi tháng Năm—động thái có thể làm đảo lộn mô hình kinh doanh toàn cầu của Hollywood.

- Hoạt động sản xuất của Trung Quốc thu hẹp tháng thứ sáu trong tháng 9, theo khảo sát chính thức công bố hôm thứ Ba—cho thấy các nhà sản xuất đang chờ thêm kích thích để thúc đẩy nhu cầu nội địa, cũng như sự rõ ràng về một thỏa thuận thương mại với Mỹ.

- Trong khi các công ty năng lượng đang co cụm trước triển vọng u ám ngắn hạn của dầu khí, kế hoạch đầu tư của họ cho thấy niềm tin rằng bối cảnh sẽ thay đổi đáng kể vào cuối thập kỷ này, theo cây bút ROI về năng lượng Ron Bousso.

- Doanh nghiệp nên báo cáo kết quả tài chính với tần suất nào? Cuộc tranh luận trở lại mặt báo, nhưng nhà xuất bản Income Securities Advisor Marty Fridson cho rằng thảo luận hiện nay bỏ qua một vấn đề then chốt có thể trầm trọng hơn nếu giảm tần suất báo cáo.

Biểu đồ trong ngày

Sự kết hợp giữa cắt giảm nhân sự liên bang và khả năng chính phủ đóng cửa trong tuần này đang khiến năm nay trở nên khó khăn đối với khu vực công, nhưng tỷ trọng nhân viên công trong tổng lực lượng lao động đã suy giảm suốt hàng thập kỷ.

Sự kiện đáng chú ý hôm nay

- Giá nhà tháng 7 của Mỹ (09:00 sáng EDT); khảo sát kinh doanh Chicago tháng 9 (09:45 sáng EDT); niềm tin người tiêu dùng Mỹ tháng 9 (10:00 sáng EDT); số vị trí việc làm tháng 8 (10:00 sáng EDT); khảo sát khu vực dịch vụ của Fed Dallas tháng 9 (10:30 sáng EDT).

- Phát biểu của Phó Chủ tịch Fed Philip Jefferson, Chủ tịch Fed Dallas Lorie Logan, Chủ tịch Fed Chicago Austan Goolsbee và Chủ tịch Fed Boston Susan Collins; Ủy viên ECB Piero Cipollone và Frank Elderson; Phó Thống đốc BoE Clare Lombardelli và Sarah Breeden cùng Ủy viên BoE Catherine Mann.

- Lợi nhuận doanh nghiệp Mỹ: Nike, Paychex, Lamb Weston.

Bạn muốn nhận Morning Bid vào hộp thư mỗi sáng ngày làm việc? Hãy đăng ký bản tin tại đây. Bạn có thể tìm ROI trên trang web và theo dõi chúng tôi trên LinkedIn và X.

Các quan điểm được nêu là của tác giả. Chúng không phản ánh quan điểm của bộ phận Tin tức, đơn vị tuân thủ các Nguyên tắc Liêm chính, Độc lập và Tự do khỏi định kiến.

Tóm tắt

Chứng khoán toàn cầu hạ nhiệt cuối quý khi nguy cơ chính phủ Mỹ đóng cửa tăng, USD giảm nhẹ còn vàng và dầu lùi. Sản xuất Trung Quốc co lại tháng thứ 6, châu Âu pha trộn số liệu. Thị trường dõi theo dữ liệu lao động Mỹ và loạt phát biểu của quan chức ngân hàng trung ương.

Phân tích tác động ngắn gọn

- Chứng khoán & Chỉ số: Rủi ro đóng cửa + thiếu dữ liệu có thể gia tăng biến động ngắn hạn; nhóm phòng thủ/tiện ích có thể trội hơn trong ngày “chốt sổ” quý.

- Trái phiếu Mỹ: Lợi suất có xu hướng hạ khi dòng tiền tìm trú ẩn; kỳ hạn 2–10Y nhạy với dữ liệu JOLTS/niềm tin tiêu dùng.

- USD, JPY, EUR, AUD: USD yếu nhẹ; JPY hưởng lợi nếu BoJ phát tín hiệu tăng lãi; EUR hỗ trợ bởi số liệu Đức/khẩu vị rủi ro tốt hơn; AUD nhích khi RBA giữ lãi.

- Vàng: Chịu áp lực chốt lời khi USD giảm không mạnh và rủi ro địa chính trị tạm lắng; vẫn được hỗ trợ nếu khả năng đóng cửa kéo dài.

- Dầu: Kỳ vọng nguồn cung OPEC+ làm giá chùn; rủi ro Trung Đông có thể đảo chiều tăng nếu căng thẳng leo thang.

- Ngoại hối châu Á/nhạy cảm Trung Quốc: Dữ liệu sản xuất yếu kéo theo áp lực lên các đồng beta tăng trưởng; cổ phiếu hàng hóa công nghiệp có thể biến động theo kỳ vọng kích thích.

{kind=link}