Năm 2025 đánh dấu một bước ngoặt của thị trường dầu mỏ toàn cầu, khi địa chính trị không còn là yếu tố chi phối xu hướng giá như trong suốt hơn 1 thập kỷ trước đó.

Dù thế giới vẫn chìm trong các điểm nóng xung đột, giá dầu lại vận động theo một quỹ đạo hoàn toàn khác, giảm sâu, kéo dài và thiếu vắng các nhịp phục hồi bền vững.

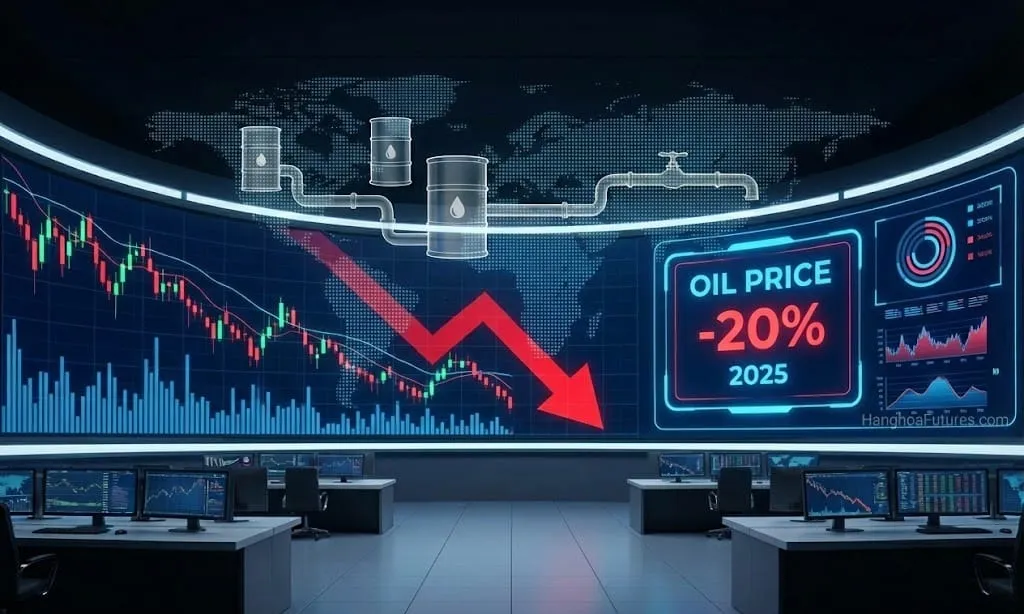

Theo thống kê từ (MXV), giá dầu thế giới trong năm 2025 đã giảm khoảng 20% - mức giảm mạnh nhất kể từ giai đoạn đại dịch Covid-19. Dầu Brent từ vùng 75,93 USD/thùng đầu năm đã lùi về quanh 60,9 USD/thùng vào cuối năm, trong khi dầu WTI giảm xuống gần 57 USD/thùng. Đáng chú ý, xu hướng giảm này diễn ra trong bối cảnh thị trường liên tục đối mặt với các rủi ro địa chính trị, vốn từng là “chất xúc tác” quen thuộc cho các chu kỳ tăng giá.

Trong năm 2025, dù hàng loạt rủi ro địa chính trị xuất hiện từ Trung Đông đến xung đột Nga - Ukraine nhưng giá dầu chỉ phản ứng trong thời gian rất ngắn rồi nhanh chóng quay lại xu hướng giảm. Ngay cả phiên 13/6/2025, khi Israel không kích Iran khiến giá tăng gần 9% nhưng toàn bộ mức tăng cũng bị xóa sạch chỉ sau 1 - 2 phiên. Càng về cuối năm, địa chính trị chỉ còn tạo ra “sóng ngắn”, khi giá dầu chỉ phản ứng nhẹ 1 - 1,3% mỗi phiên rồi nhanh chóng hạ nhiệt.

Sự dịch chuyển này cho thấy một thực tế rõ ràng rằng thị trường dầu năm 2025 đã quay về trọng tâm là các yếu tố nền tảng, đặc biệt là cán cân cung - cầu.

{kind=link}